Der Robo-Advisor Vergleich

„Kaufen Sie Aktien und schauen Sie die Papiere nicht mehr an. Nach vielen Jahren werden Sie sehen: Sie sind reich.“

– André Kostolany

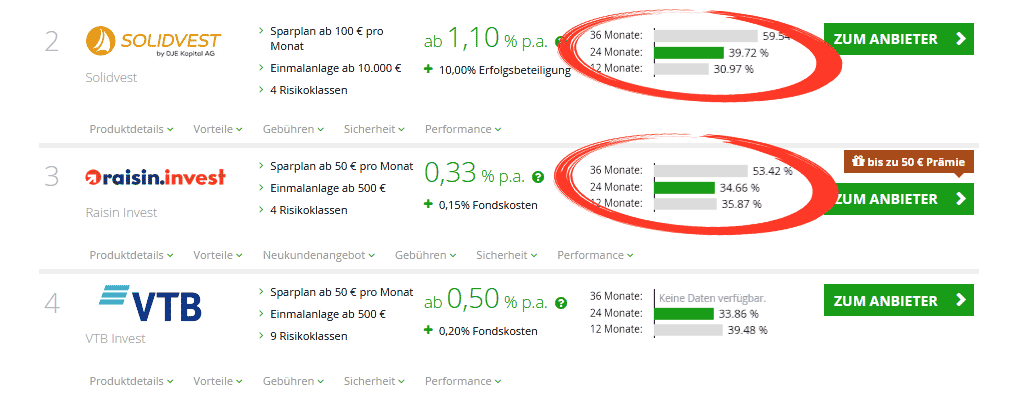

Die Robo-Advisors vergleichen über die Performance der letzten 12,24 oder 36 Monate:

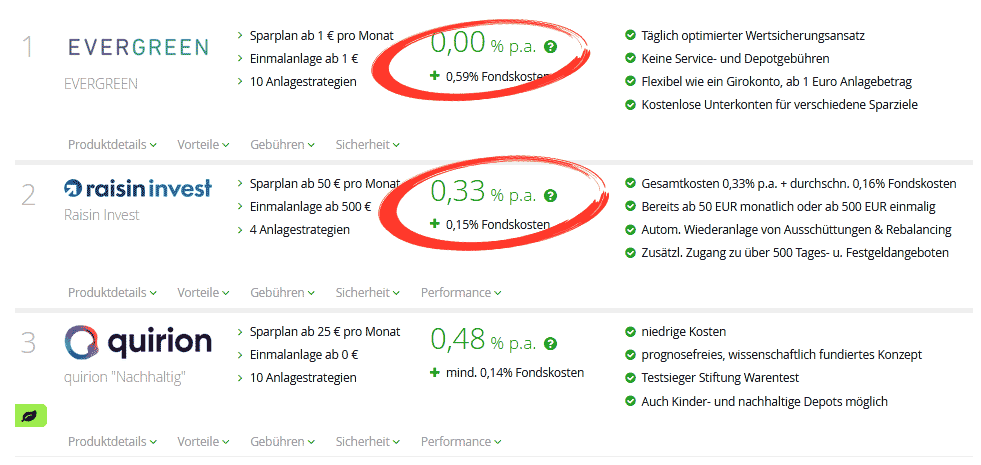

Oder der Vergleich über die Kosten und Gebühren:

Durch die Robo-Advisors (= Roboter-Berater), bekommt die Verlagerung der Finanzgeschäfte ins Internet ein vollkommen neues Niveau. Das Geld der Anleger wird dabei automatisiert in einem geeigneten Portfolio angelegt. Mittels Algorithmen wird die Geldanlage durch den Robo-Advisor im Anschluss computerisiert und so erheblich kostensparender verwaltet.

Nachfolgend die wichtigsten Punkte im Überblick:

Robo-Advisor - die wichtigsten Merkmale kurz erklärt:

- Die digitalen Anlagehelfer legen das Geld ihrer Kunden basierend auf Algorithmen computergesteuert und objektiv an.

- Robo-Advisor kümmern sich komplett um die Geldanlage des Kunden, kosten aber trotzdem deutlich weniger als ein klassischer Vermögensverwalter.

- Die Roboter-Berater erstellen eine geeignete Strategie zur Geldanlage auf Grundlage einer Befragung der Anlageneigungen des Kunden.

- Mit Hilfe von einem Robo-Advisor Vergleich lässt sich ein geeigneter Anbieter finden.

- Vor der Investition in einen digitalen Vermögensverwalter, sollte man sich über dessen Vor- und Nachteile genau informieren.

Was genau ist eigentlich ein Robo Advisor?

Aus dem Englischen ins Deutsche übersetzt bedeutet die Bezeichnung Robo-Advisor: Roboter-Berater.

Aus dem Englischen ins Deutsche übersetzt bedeutet die Bezeichnung Robo-Advisor: Roboter-Berater.

Die digitalen Anlagehelfer investieren das Geld ihrer Kunden computergesteuert und bewahren den Anleger somit vor emotionalen Entscheidungen und dadurch vor einer meist nicht optimalen Entscheidung bei der Geldanlage.

Auf Grund von Algorithmen wird für den Kunden ein Anlageprofil erstellt sowie die Portfolios ständig überwacht und angepasst. Da die meisten Prozesse automatisiert ablaufen, sind die digitalen Vermögensverwalter sehr kostengünstig, effizient, transparent und für den Kunden leicht bedienbar.

Wie funktionieren Robo-Advisor?

Zunächst wird der private Geldanleger auf der Internetseite des ausgesuchten Roboadvisor zu seiner akutellen Finanzlage sowie zu seinen Wünschen und Anforderungen hinsichtlich der Geldanlage befragt. Ein wesentlicher Punkt ist dabei auch die Risikobereitschaft des Sparers. Nur wenn der Roboter-Berater ausreichend Informationen zu den Anlagepräferenzen seines Kunden hat, kann er auch die passenden Finanzprodukte für das Kundenportfolio auswählen.

Ist der Sparer risikobereit und möchte die Geldanlage lange nutzen, umso mehr risikoreichere Wertpapiere wird der digitale Anlageberater in das Kundenportfolio aufnehmen. Basierend auf den individuellen Daten des Anlegers erstellt der virtuelle Roboterberater eine passende Strategie für die Geldanlage.

Ist der Sparer risikobereit und möchte die Geldanlage lange nutzen, umso mehr risikoreichere Wertpapiere wird der digitale Anlageberater in das Kundenportfolio aufnehmen. Basierend auf den individuellen Daten des Anlegers erstellt der virtuelle Roboterberater eine passende Strategie für die Geldanlage.

Dieses Anlagepaket setzt sich aus unterschiedlichen Finanz-Produkten zusammen. Bei einer Vielzahl der digitalen Anlagehelfer kann der Grad der Risikobereitschaft auch später noch angehoben bzw. gesenkt werden.

Für die Zusammenstellung einer geeigneten Strategie zur Geldanlage nutzt der Robo Advisor normalerweise Finanz-Kennzahlen und Statistiken. Diese werden mit den abgefragten Anlagezielen des Kunden automatisch abgeglichen und dazu passend die Wertpapiere für das Portfolio ausgewählt. Entsprechend der Art des Roboter-Beraters, wird nicht nur die geeignete Anlagestrategie vorgeschlagen, sondern zudem auch die komplette Investition verwaltet. Der digitale Vermögensverwalter wählt aus, in welche Finanzprodukte aus welchen Branchen und Regionen der Welt das Geld angelegt wird. Die genutzte Technologie unterscheidet sich je nach Anbieter.

Die Grundlage der meisten Kundenportfolios sind die sogenannten Exchange Traded Funds (ETFs), also Indexfonds. Diese Fonds bilden einen Index wie zum Beispiel den MSCI World Index, DAX oder Euro Stoxx nach und werden passiv verwaltet. Der Roboter-Berater kombiniert diese mit herkömmlichen aktiv verwalteten Fonds. Wie die Relation an aktiv und passiv gemanagten Fonds im Kundenportfolio letztendlich ausfällt, berechnet der digitale Anlagehelfer auf Basis von Algorithmen eigenständig. Das Ergebnis soll dabei immer eine ideale Kombination aus Risiken und Chancen bei der Geldanlage sein.

Was für Robo-Advisor Arten gibt es?

Es gibt zwei Arten von Roboter-Beratern, die aktiven und die passiven. Aber worin unterscheiden sie sich?

A. Aktive Robo-Advisors

Bei den aktiven Robo-Advisors, auch als Full-Service-Robo-Advisor bezeichnet, kann der Anbieter bei Bedarf das Portfolio des Kunden jederzeit umschichten und somit bei aktuellen Ereignissen am Aktienmarkt handeln.

Zu den aktiven Robo-Advisors gehören zum Beispiel: Cominvest, LIQID, Scalable CAPITAL, VISUALVEST, Whitebox.

B. Passive Robo-Advisors

Bei den passiven Robo-Advisors, auch als Half-Service-Robo-Advisor bezeichnet, wird nach der Zusammenstellung des Kundeportfolios nichts mehr daran verändert. Es gibt keine aktive Umschichtung. Allerdings wird in regelmässigen Abständen immer wieder eine bestimmte Anpassung zur Ausgewogenheit umgesetzt, um die ursprüngliche Gewichtung der Geldanlage wieder herzustellen. Dadurch lässt sich starken Schwankungen entgegensteuern, damit nicht nur riskantere Wertpapier im Depot dominieren.

Zu den passiven Robo-Advisors gehören zum Beispiel: fintego, growney, ginmon, moneyfarm, quirion

Welche Finanzprodukte nutzen Robo Advisor bei der Geldanlage?

Üblicher Weise legen die digitalen Anlageberater die Gelder der Sparer in Aktienfonds anstatt in Einzelaktien an. Das Hauptaugenmerk liegt dabei auf den Indexfonds, genau gesagt in börsengehandelten Fonds, den Exchange-Traded Funds (kurz ETFs).

Diese börsengehandelten Investment-Fonds basieren auf Grundlage verschiedener Wertpapiere wie beispielsweise Aktien, Rohstoffe, Staatsanleihen oder Immobilien, deren Entwicklung die Exchange-Traded Funds wiedergeben. Somit lassen sich die Kosten und das Anlagerisiko relativ niedrig halten.

Wie viel kostet ein Robo-Advisor?

Ebenso wie der menschliche Berater, kostet auch der digitale Vermögensberater Geld. Die Kosten und Gebühren können sich je nach Anbieter wie folgt gestalten:

Kosten für die laufende Dienstleistung

Fast alle Robo-Advisors verlangen eine Grundgebühr für ihre Dienstleistungen (auch Servicegebühr genannt). Diese liegt in etwa bei jährlich 0,25% bis 1,5% von der Anlagesumme. Je nach Anbieter fallen diese Kosten unterschiedlich hoch aus und sind oftmals auch nach der Höhe des Anlagebetrages gestaffelt.

Kosten für die genutzten Finanzprodukte

Weiterhin fallen Kosten für die Verwaltung und den Betrieb der genutzten Finanzprodukte an. Dazu gehören zum Beispiel Gebühren für den An- und Verkauf von ETFs, Kosten für aktiv verwaltete Aktienfonds oder anderweitige Finanzprodukte. Bei Exchange Traded Funds (ETFs), liegen die Kosten in etwa bei 0,1% bis 0,3% jährlich. Für aktiv verwaltete Aktienfonds fallen die Kosten mit etwas über 1% etwas höher aus.

Performance-Gebühren

Diese Erfolgsprämie wird von manchen Anbietern auf die jährliche Rendite erhoben. Was bedeutet, dass der Anleger mit einer erwirtschafteten Rendite von 7% und einer Gebühr für die Performance, von zum Beispiel 10%, auf einen Abzug von 0,7% von seiner jährlichen Rendite kommt.

Mindest-Gebühr

Einige wenige Roboter-Berater erheben eine Mindest-Gebühr. Diese fixe Gebühr wird unabhängig von Anlagebeträgen oder erzielten Renditen erhoben. Wird nur ein niedriger Geldbetrag angelegt, kann die Mindest-Gebühr prozentual höher ausfallen. Daher sollten Anleger beachten, keine negative Rendite nach Abzug der Gebühr zu erhalten.

Hier ein unverbindliches Kosten-Beispiel einiger Anbieter (Stand Februar 2020):

| Anbieter | Servicegebühr pro Jahr | Fondkosten pro Jahr |

|---|---|---|

| Fintego | 0,90% bis 9.999 Euro | 0,20% (sind bereits in den Anteilspreisen enthalten) |

| LIQUID | 0,50% von 50.000 Euro bis 249.999 Euro | 0,25% (durchschnittlich) |

| growney | 0,99% bis 9.999 Euro | 0,17% bis 0,27% |

| quirion | 0,00% von 1.000 Euro bis 10.000 Euro | 0,22% bis 0,28% |

| VisualVest | 0,60% | 0,27% bis 1,79% |

| OSKAR | 1,00% bis 9.999 Euro | 0,07% bis 0,14% |

Die Kosten für die digitale Vermögensverwaltung fallen je nach Anbieter ganz unterschiedlich hoch aus. Grundsätzlich lässt sich jedoch sagen, dass die Geldanlage mit Robo-Advisors trotzdem erheblich günstiger ist, als bei einem Bankberater oder einem professionellen Finanzberater.

Geldanlage 2.0 - Geld effektiv anlegen mit Hilfe von einem Robo Advisor

Mit alt bekannten und herkömmlichen Geldanlagen lassen sich heutzutage kaum noch nennenswerte Renditen erwirtschaften. Manche der konservativen Anlagemöglichkeiten sind zudem auch nicht mehr in der Lage, den Wertverlust durch die Inflation aufzufangen. Gewinnbringendes Sparen ist heute so schwierig, wie es dies bisher wohl kaum der Fall war.

Mit alt bekannten und herkömmlichen Geldanlagen lassen sich heutzutage kaum noch nennenswerte Renditen erwirtschaften. Manche der konservativen Anlagemöglichkeiten sind zudem auch nicht mehr in der Lage, den Wertverlust durch die Inflation aufzufangen. Gewinnbringendes Sparen ist heute so schwierig, wie es dies bisher wohl kaum der Fall war.

Die meisten Verbraucher sind überaus vorsichtig, wenn sie ihre Ersparnisse so gut wie möglich sicher, aber trotzdem Gewinn bringend investieren wollen. Allerdings gibt es hier meistens grundsätzliche Probleme, denn viele Menschen haben zu wenig Zeit und fehlende fachliche Kenntnisse, um Anlagemöglichkeiten sicher einschätzen zu können.

Dies trifft hauptsächlich auf umfangreiche Geldanlagen zu, die zwar mehr Gewinn versprechen, allerdings für Nichtkundige sehr schwer einzuschätzen sind. Deshalb bevorzugen vor allem Kleinanleger oftmals konservative und leicht verständliche Finanzprodukte, wie beispielsweise das klassische Sparbuch, Lebensversicherungen, Tages- oder Festgeldkonten.

Die Spekulation mit Aktien verspricht, als eine der weitestgehend wenigen Optionen, höhere Renditen zu erwirtschaften. Jedoch sind die Aktienmärkte für den Laien nur sehr schwer zu verstehen. Vielen ist es auch vollkommen klar, dass die Anlage in Aktien ein durchaus hohes Risiko bedeutet. So rasch wie man mit der passenden Anlage hohe Renditen erwirtschaften kann, so rasch kann man mit Aktien auch Verluste erzielen und die Ersparnisse können somit ganz schnell verloren sein.

Selbst wenn unerfahrene Anleger hauptsächlich eine längerfristige Strategie bei der Anlage mit Aktien verfolgen, sind Aktien aber dennoch eher eine Anlagemöglichkeit für Insider.

Mit Hilfe eines Robo-Advisor, können selbst Geldanleger mit geringen Kenntnissen des Finanzmarkts und dem Handel mit Aktien, von der Chance auf gute Renditen profitieren. Allerdings darf man auch hier das gewisse Anlagerisiko nicht ausser Acht lassen.

Wieviel digitale Kenntnisse muss man mitbringen, um bei einem Robo-Advisor zu investieren?

Der Sparer benötigt nur ganz normale digitale Kenntnisse. Die Internetseiten und Nutzung der digitalen Anlageberater sind in der Regel einfach und bedienerfreundlich gehalten.

Welche Strategien der Geldanlage verfolgen Robo-Advisors?

Jeder Roboter-Berater verfolgt letztendlich seine eigene Strategie bei der Geldanlage. Deshalb ist eine bestimmte Eingruppierung nur äusserst schwierig möglich, weil sich die Strategien der Kapitalanlage zum Teil miteinander mischen oder die digitalen Anlagehelfer unterschiedliche Modelle offerieren. Genaue Details zu den einzelnen Anlagestrategien der Anbieter lassen sich bei den Leistungen im Roboadvisor Vergleich nachlesen oder direkt auf der Website des Anbieters.

Was für Vorteile bieten Robo-Advisor?

Leichter Einstieg und Schnelligkeit

Die Anlageneigung des Anlegers wird in einem Online-Formular abgefragt und unmittelbar danach bekommt man ein geeignetes Anlageportfolio angeboten. Nimmt man das Angebot an, ist nur noch eine Legitimation und die Eröffnung eines Depots sowie Referenzkontos erforderlich. Danach kann man auch schon sein Geld mit Hilfe des Roboter-Beraters investieren.

Geringe Kosten

Die Geldanlage bei den digitalen Vermögensverwaltern ist deutlich günstiger als bei den menschlichen "Kollegen". Obwohl bei den Roboter-Beratern auch Kosten anfallen, sind diese jedoch erheblich preiswerter.

Starke Renditen sind möglich

Selbst nach Abzug aller Kosten, bleibt für den Geldanleger immer noch eine gute durchschnittliche Rendite von etwa 5% bis 7% pro Jahr übrig. Allerdings können die Ergebnisse auch immer auf Grund der persönlichen Anlageneigung und dem jeweiligen Anbieter signifikant schwanken.

Sicherheit bei einer Insolvenz

Obwohl es sich bei vielen Robo-Advisors um junge Start-ups handelt, welche sich in der Dienstleistungsbranche am Finanzmarkt erst eingliedern müssen, brauchen sich die Anleger im Falle einer Insolvenz trotzdem keine Sorgen machen. Da das in Aktienfonds investierte Geld als Sondervermögen gilt und somit bei einer eventuellen Insolvenz geschützt ist.

Welche Nachteile haben Robo-Advisor?

Eingeschränkte Beratung

Die Empfehlungen des Anlageportfolios beruhen auf der Abfrage der Risikobewertung des Kunden durch einen online Fragebogen. Zudem können die Roboter-Berater auch nicht abschätzen, ob der Anleger auch alle Informationen zur Geldanlage ganz genau durchgelesen und ausserdem auch verstanden hat.

Keinerlei Haftung

Sehr viele Anbieter der digitalen Vermögensverwaltung verweisen darauf, dass sie nur als Vermittler zwischen dem Kunden und der Depot-Bank handeln. Da sie dadurch rechtlich keine Beratung offerieren, ist somit auch kein Protokoll dafür erforderlich und für die Anlageempfehlungen muss folglich auch keinerlei Haftung übernommen werden.

Gibt es bei den Robo-Advisors eine Mindestanlage?

Ja und nein. Bei einigen Anbietern gibt es eine Mindestanlage und bei anderen ist keine Einmalanlage erforderlich. Die Summen für eine Mindestanlage unterscheiden sich bei den Anbietern zum Teil ganz deutlich. So können diese ab 1 Euro, 500 oder 1.000 Euro bis hin zu 100.000 Euro variieren.

Wie sicher ist das Geld bei einem digitalen Vermögensverwalter angelegt?

Alleine die Rechtslage in Deutschland sorgt bereits dafür, dass die Geldanleger bei einem deutschen Anbieter sich nicht um ihre Spareinlagen sorgen müssen.

Die Robo-Advisors kooperieren mit Partnerbanken, dort sind die Geldeinlagen des jeweiligen Kunden als Sondervermögen mit dessen Namen angelegt. Sollte der digitale Vermögensverwalter oder die Partnerbank nun schlimmsten Falls insolvent gehen, sind sämtliche Depoteinlagen der Kunden nach den entsprechenden gesetzlichen Vorschriften geschützt.

Wo bleibt die menschliche Komponente bei einem Roboter-Berater?

Wer sein Geld in eine digitale Vermögensverwaltung investiert muss keine Angst haben, dass man keine Hilfe bekommt, falls man diese benötigt. Robo-Advice bedeutet lediglich, dass der Prozess der Investition mittels automatisierter Berechnungsverfahren unterstützt wird. Dies spart dem Kunden Zeit und Geld. In der Regel sind die Anbieter bei Kundenfragen per Telefon, email oder per Online-Chat erreichbar.

Wie wird man bei einem Robo-Advisor Anleger?

Dazu müssen nur ein paar Eingaben in einer digitalen Anlage-Strecke gemacht werden. Am Schluss bekommt der Sparer eine geeignete Anlagestrategie angeboten. Nimmt man den Vorschlag an, wird ein Depot eröffnet sowie eine online Legitimierung durchgeführt.

Danach ist man Anleger und kann Geld auf sein Referenz-Konto einzahlen. Obwohl es mittlerweile viele digitale Vermögensverwalter auf dem Finanzmarkt gibt, so verläuft der Anmeldeprozess bei allen nahezu gleich ab.

Wie schnell kommt man wieder an sein Geld?

Eine Kündigung der Kapitalanlage bei einem digitalen Vermögensverwalter ist in der Regel zu jeder Zeit möglich. Die Kündigungsfristen sind zwar je nach Anbieter unterschiedlich, betragen aber meistens in etwa bis zu 4 Wochen. Allerdings sollte man sich darüber im Klaren sein, falls ein Portolio zu einem unpassenden Zeitpunkt verkauft wird, besteht auch die Gefahr von Verlusten.

Eine Kündigung der Kapitalanlage bei einem digitalen Vermögensverwalter ist in der Regel zu jeder Zeit möglich. Die Kündigungsfristen sind zwar je nach Anbieter unterschiedlich, betragen aber meistens in etwa bis zu 4 Wochen. Allerdings sollte man sich darüber im Klaren sein, falls ein Portolio zu einem unpassenden Zeitpunkt verkauft wird, besteht auch die Gefahr von Verlusten.

Prinzipiell lässt sich aber sagen, dass die Roboter-Berater jedoch eher für eine länger Anlagezeit geeignet sind. Eine Anlagedauer von mindestens 5 bis 10 Jahren ist in jedem Fall ratsam. Zwar besteht die Möglichkeit das investierte Geld frühzeitig abzuziehen, auch wenn man in der anfänglichen Befragung einen Anlagezeitraum von mehreren Jahren angegeben hat. Das investierte Geld ist zu jeder Zeit kündbar und man kann es sich zum Teil oder komplett wieder ausbezahlen lassen.

Für welche Sparer ist die Geldanlage mit Robo-Advisor geeignet?

Prinzipiell ist die automatisierte Vermögensanlage für alle Anleger geeignet, die auf längere Sicht ihr Geld anlegen wollen und bei ihren Entscheidungen zur Geldanlage eine kompetente Hilfe benötigen.

Wer einen digitalen Anlagehelfer nutzt, sollte aber dennoch ein wenig Grundwissen in Punkto Fonds mitbringen. Somit lassen sich die Anlage-Empfehlungen des Robo-Advisor besser beurteilen.

Verglichen mit einer selbst verwalteten Vermögensanlage, erspart sich der Geldanleger allerdings den Aufwand, sich selber um die jeweiligen Abläufe und weiteren Entscheidungen kümmern zu müssen. Ein aktiver Robo Advisor übernimmt die Verwaltung des Portfolios und schichtet es während der ganzen Laufzeit bei Bedarf selbstständig um.

Wer eine gute Rendite am Geldmarkt erwirtschaften will, der sollte sein Geld längerfristig anlegen. Dies trifft auch auf Sparer zu, die ihr Geld in Robo-Advisors investieren.

Wer zum Beispiel einen bestimmten Geldbetrag nur für die Dauer von einem Jahr anlegen will, der sollte eher eine anderweitige Art der Geldanlage zum Sparen wählen. Denn die digitalen Roboter-Berater sind besser für einen längerfristigen Aufbau des Vermögens geeignet.

Der automatisierte Anlagehelfer ist ausserdem für alle geeignet, die eher zu emotionalen Entscheidungen bei der Geldanlage tendieren. Beispielsweise werden Wertpapiere wie Aktien aus Sorge vor Kursverlusten oftmals viel zu schnell verkauft. Ein computergesteuertes Programm entscheidet dagegen emotionslos und auf der Basis von Kennzahlen. Ein weiterer Vorteil ist die dynamische Verwaltung des Anlagerisikos, um somit eine Stabilität bei der Geldanlage zu behalten.

Für welche Sparer sind Roboter-Berater nicht geeignet?

Für Geldanleger die ihr Kapital nur kurzfristig anlegen wollen, sind die digitalen Vermögensverwalter weniger gut geeignet. Grundsätzlich kann der Kunde das Portfolio zu jeder Zeit kündigen und hat somit das angelegte Geld wieder zur Verfügung. Jedoch ist dadurch auch eine gewisse Gefahr eines Kursverlustes gegeben, da sich dieser bei der Auflösung der Kapitalanlage nicht mehr ausgleichen lässt.

Für Geldanleger die ihr Kapital nur kurzfristig anlegen wollen, sind die digitalen Vermögensverwalter weniger gut geeignet. Grundsätzlich kann der Kunde das Portfolio zu jeder Zeit kündigen und hat somit das angelegte Geld wieder zur Verfügung. Jedoch ist dadurch auch eine gewisse Gefahr eines Kursverlustes gegeben, da sich dieser bei der Auflösung der Kapitalanlage nicht mehr ausgleichen lässt.

Für eine kurzfristige Geldanlage sind andere Finanzprodukte wie zum Beispiel das klassische Tagesgeldkonto sicherlich besser geeignet. Ebenso sind Roboter-Berater auch für spekulative Geldanleger nicht gut geeignet, da sie ihr Geld auch meist nur für eine kurze Dauer und mit einem hohen Anlagerisiko investieren.

Allerdings funktioniert die Geldanlage mit einem Robo-Advisor auch nicht ohne ein Risiko. Denn die digitalen Anlagehelfer investieren das Geld ihrer Kunden unter anderem auch in Aktienfonds und diese sind immer gewissen Wertschwankungen ausgesetzt. Selbst Algorithmen sind nicht immer in der Lage, diese Schwankungen verlässlich vorherzusagen.

Resümee:

Ein Roboter-Berater ist vor allem für Sparer geeignet, die ihr Geld längerfristig anlegen wollen und bereit sind, ein gewisses Anlagerisiko einzugehen. Die Nutzer von digitalen Anlagehelfern sollten sich aber auch genau über deren Vorteile und Nachteile informieren, wenn sie sich für eine solche Art der Geldanlage entscheiden.